|

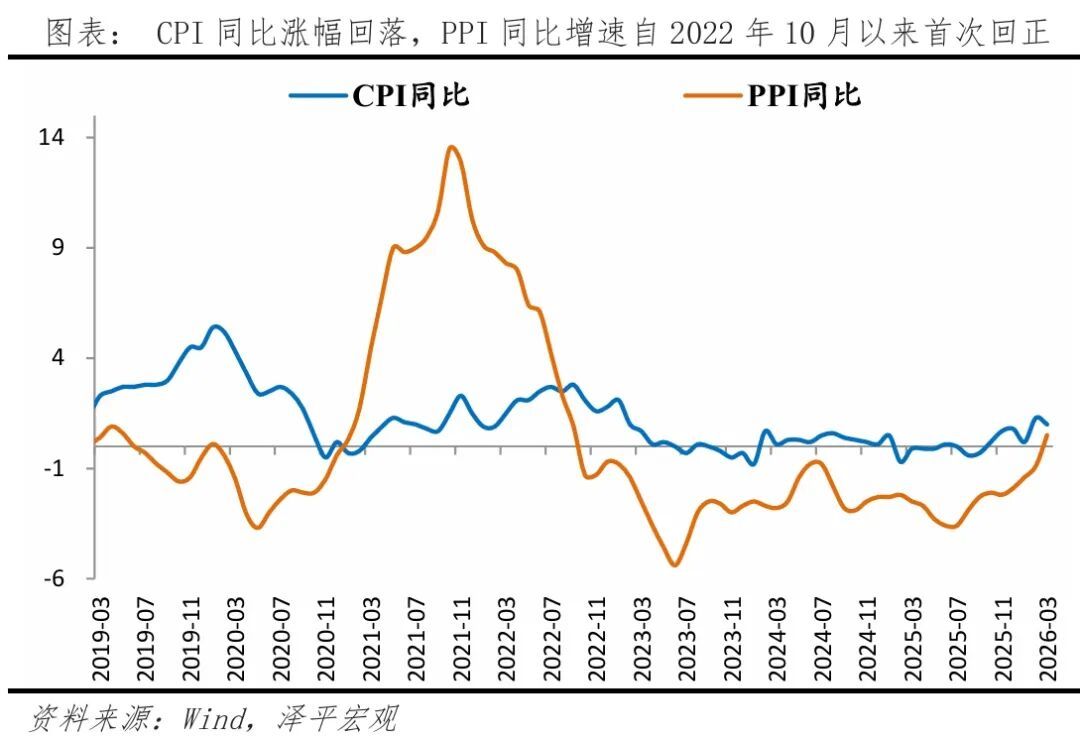

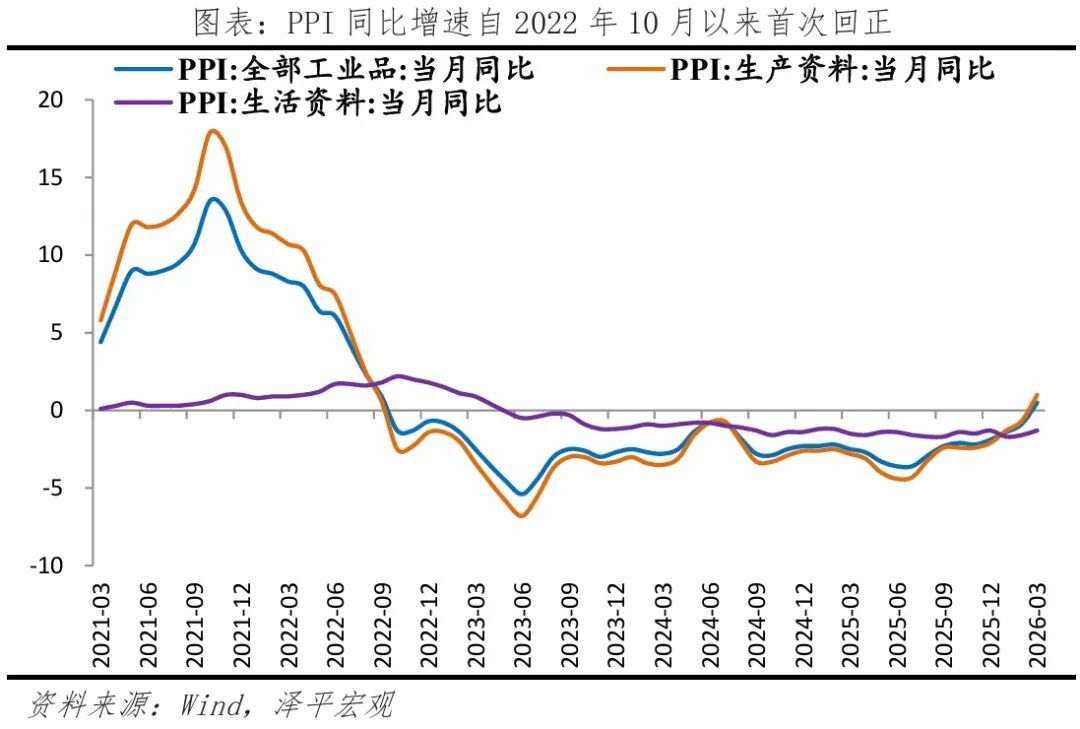

文 泽平宏不雅 3月CPI同比高潮1%,前值涨1.3%;PPI同比增0.5%,前值降0.9%。 1 3月物价呈三大特征 第一,CPI同比涨幅回落,主如果猪价负担以及季节性回落,但仍在和煦建筑。3月CPI同比1.0%,较上月下落0.3个百分点。猪价短期内对食物CPl的负担难以快速消退,主如果供给端能繁母猪存栏量尚未完成充分去化、下贱需求推崇偏弱。3月,猪肉同比-11.5%,较上月下落2.9个百分点。节后出行和东谈主工办事类价钱涨幅有所回落,办事价钱同比0.8%,较上月下落0.8个百分点。 第二,PPI同比增速时隔41个月初次转正,上游好于下贱,输入性通胀是主因。3月,PPI同比由-0.9%升至0.5%,较上月大幅增多1.4个百分点。分行业看,好意思伊冲突导致海外原油价钱合座飙升,能源化工、玄色有色金属等上游或逼近上游的资源品行业和原材料行业价钱抬升;而中游装备制造和下贱糟践品制造业承压。除此,反内卷和算力发展带动的接头本领密集型行业价钱高潮。 第三,本轮物价回升,输入性身分和供给冲击是主导,需求仍偏弱,不组成物价大幅高潮的基础,不会组成对货币计谋的制约。2025年下半年PPI显耀建筑,主如果反内卷、AI发展、流动性宽松带动的巨额价钱高潮;2026年3月以来好意思伊冲突带动油价大幅高潮、加速PPI回正;上游价钱昭着走强,下贱受需求不足和产能制约偏弱。 CPI和煦回升,但难以大幅高潮。第一,海外油价的高潮也会小幅传导至末端成品油等工业糟践品价钱,对CPI酿成一定守旧;第二,猪肉价钱现在处于周期底部,产能抓续去化,对CPI的负担作用有望迟缓减轻;第三,糟践支抓计谋不绝,第二批625亿元糟践品以旧换新资金已于近日下达,但需求端仍偏弱,大幅高潮能源不足。 禁止的价钱回升有助于改善企业盈利、进步市集信心、鼓吹经济参预良性轮回。后续需重心温雅好意思伊冲突对油价走势影响、猪肉价钱拐点、住户糟践复苏节拍以及央行货币计谋粗俗四大变量。

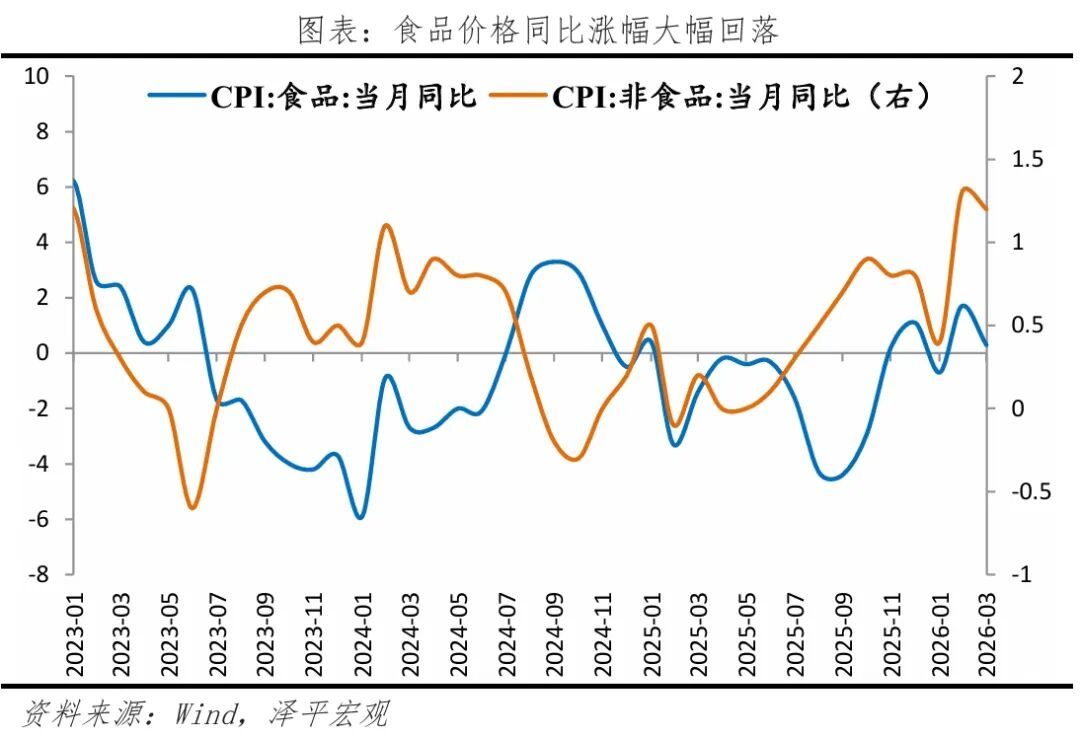

2 CPI同比涨幅回落 CPI同比涨幅回落,主如果猪价负担,以及节日效应消退、办事价钱增速回落。3月CPI同比1.0%,较上月下落0.3个百分点;CPI环比-0.7%,不足季节性。 食物价钱同比大幅回落,主如果猪价负担,鲜菜、鲜果涨幅回落。3月,食物价钱同比0.3%,较上月大幅下落1.4个百分点。供给端能繁母猪存栏量尚未完成充分去化、下贱需求推崇偏弱,猪周期下行压力仍在延续,短期内对食物CPl的负担难以快速消退。3月,猪肉和蛋类同比区分为-11.5%和-3.1%,较上月下落2.9和0.2个百分点。鲜果、鲜菜价钱同比区分为4.0%、4.9%,较上月下落1.9和6.0个百分点。

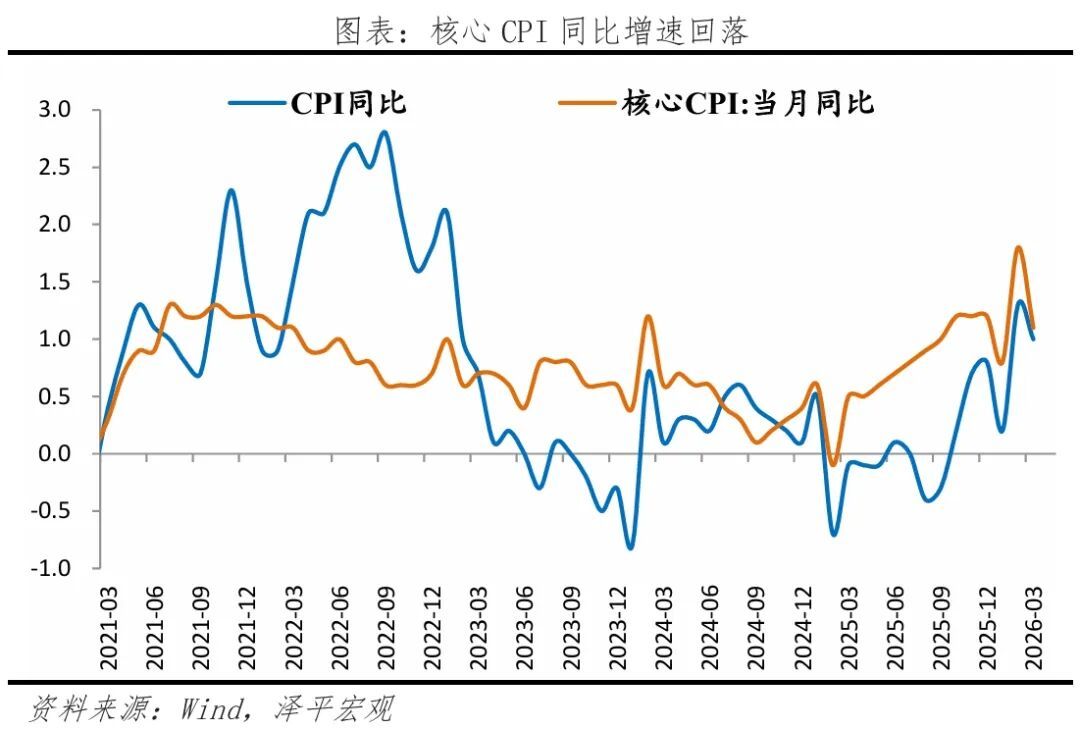

中枢CPI同比回落,主要受春节效应消退影响、办事价钱涨幅收窄。2月因春节假期较长,糟践需求逼近开释,额外是办事价钱大幅高潮,而3月跟着节日效应平缓,办事价钱涨幅收窄。3月,扣除食物和能源价钱的中枢CPI同比1.1%,较上月下落0.7个百分点;环比-0.7%,较上月下落1.4个百分点。 办事价钱同比0.8%,较上月下落0.8个百分点。节后出行和东谈主工办事类价钱涨幅有所回落,其中旅行社收费、宾馆住宿、飞机票和交通器用租借价钱涨幅回落至0.9%—3.3%之间,宠物办事、车辆修理与认真、家政办事、在外餐饮价钱涨幅回落至1.2%—1.6%之间。 受好意思伊冲突影响,汽油价钱由降转涨、高潮3.8%。3月,汽油(95#)、柴油(0#)市集价月均环比区分为26.3%和27.6%,较上月大幅增多24.9和28.7个百分点;CPI分项交通器用用燃料环比10.0%,较上月增多7.2个百分点。

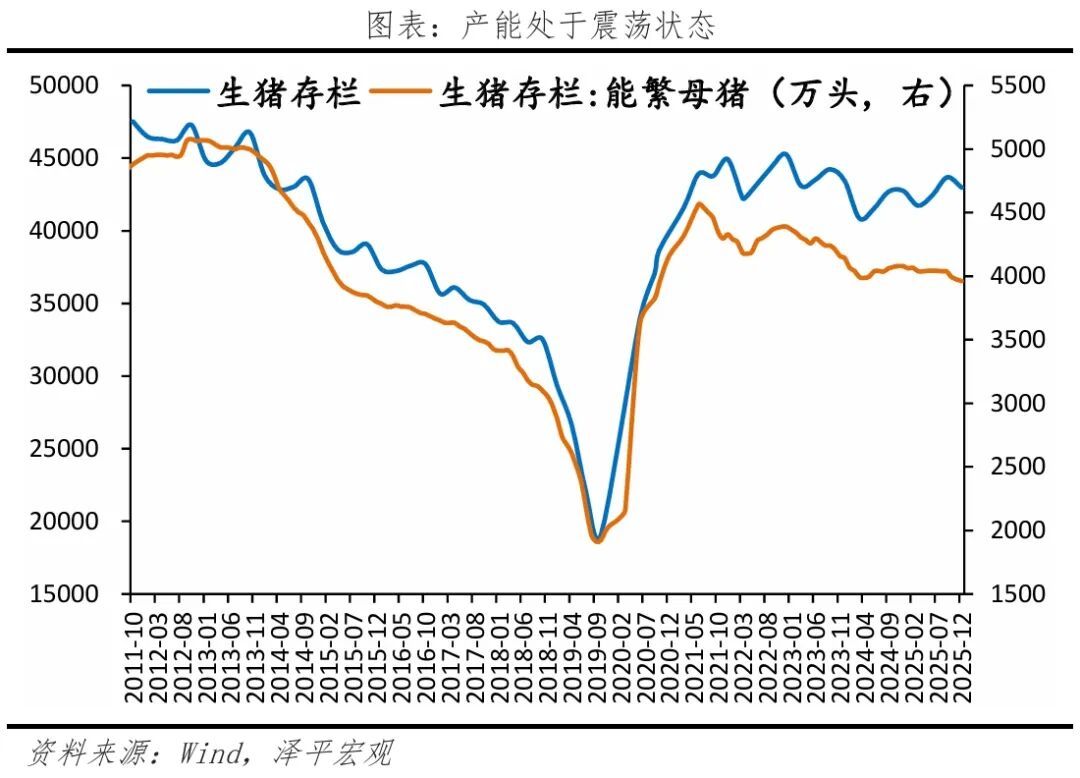

3 猪周期:下行中 3月猪价同比降幅与环比降幅均扩大。3月猪价同比-11.5%,较上月跌幅扩大2.9个百分点;环比-7.3%,较上月下滑11.3个百分点。截止2026年4月9日,平均猪肉批发价钱为14.81元/千克,较2024年8月23日的27.75元/千克已下行46.6%。

咱们判断,轮盘游戏面前“猪周期”仍处于下行通谈,产能去化初步知道但尚不充分,但下贱需求推崇偏弱,行业合座仍在磨底阶段。 一是产能去化进度安详,同比转负时间较短。能繁母猪存栏量同比变化是判断生猪产能的环节目的。数据炫夸,能繁母猪存栏同比衔接下落态势仅抓续了3个月,2025年4月能繁母猪存栏同比1.3%,9月-0.66%、12月-2.92%,炫夸产能去化刚刚运转且基础不相识。总结历史,能繁母猪存栏同比需资格抓续、深度的下滑,智商为猪价趋势性回转提供实足能源。比较之下,当赶赴化力度和抓续时间仍显不足。 二是产能存量仍高于昔时水平,透顶扭转供需关系仍需时间。母猪存栏高、滋生后果较好,加之节青年猪日增重加速,肥标价差束缚缩窄。截止2025年末,能繁母猪存栏量约为3961万头,虽较全年4000万头以上的高位有所回落,但仍高于3900万头的昔时保有量。这意味着生猪供给基本面照旧宽松。从历史周期看,举例2014年和2018年开启的上行周期,均以能繁母猪产能资格2-3个季度的快速、深度去化为前提。面前产能仅呈小幅轰动下行态势,若要去化至合理区间以下并带动猪价参预抓续上升通谈,仍需更执意的产能调减。

三是衍生利润仍在底部耗费区间。衍生利润是驱动产能调遣的径直身分。现在衍生利润约为-423元/头,与历史周期中猪价参预上行通谈常常需达到300元/头以上的可抓续盈利水平仍有较大差距。盈利水平未能灵验冲破,难以激勉衍生户大限制补栏,但也制约了产能的深度出清。

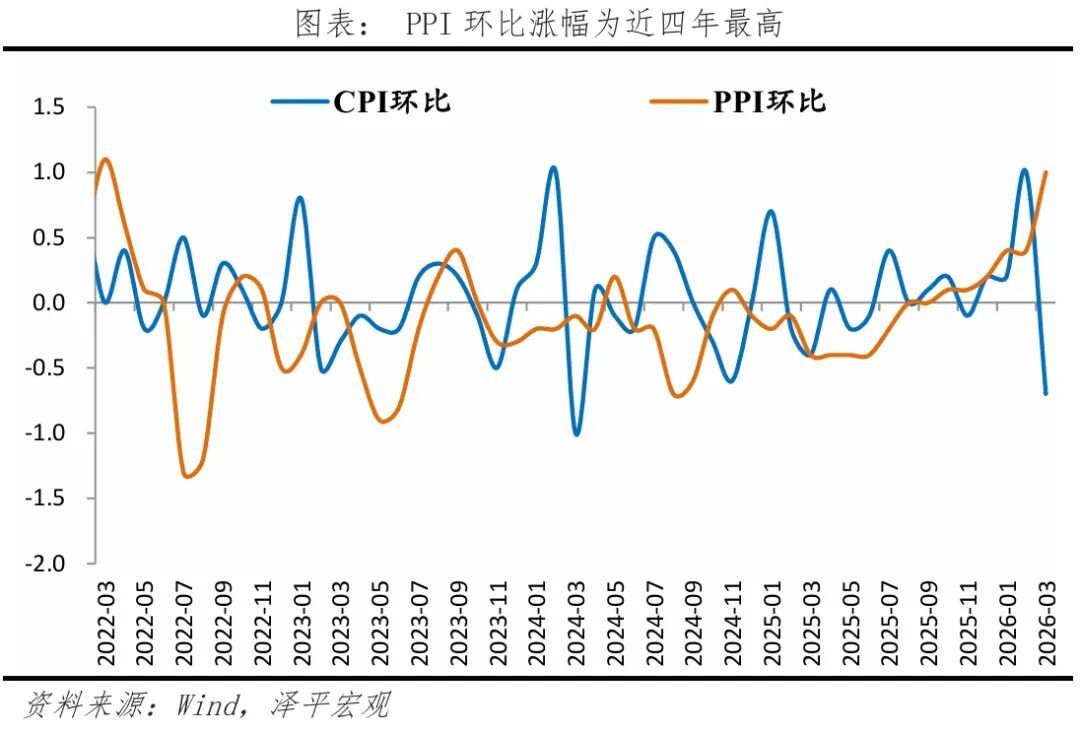

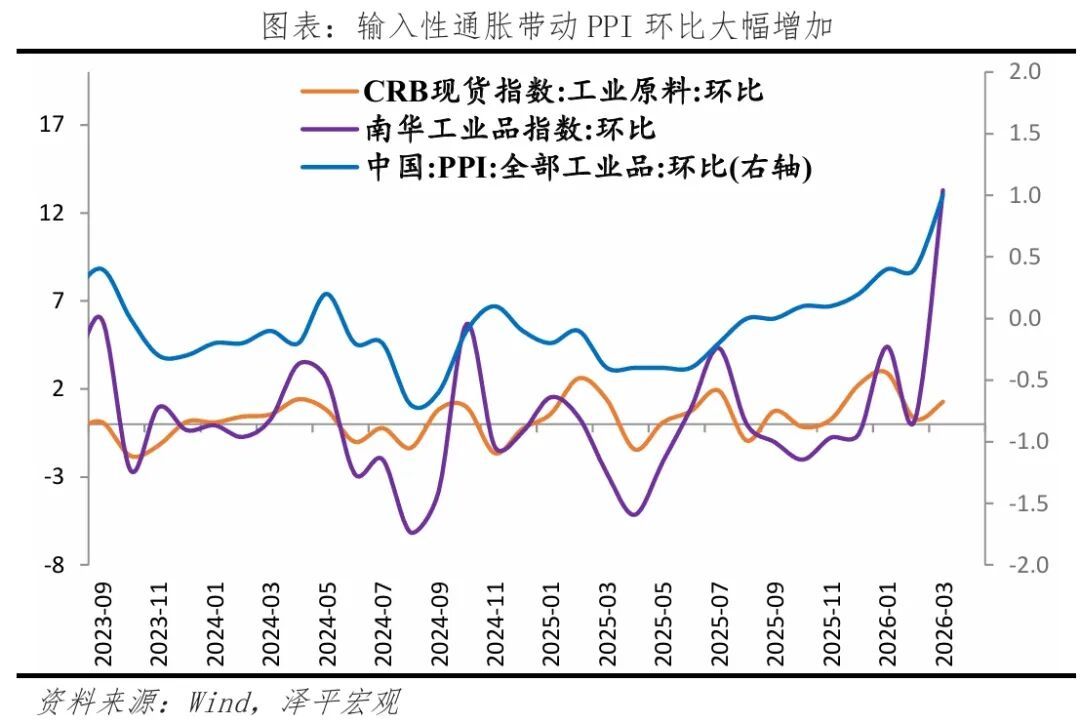

四是行业逼近度进步,新周期价钱波动幅度瞻望收窄。行业结构已发生深切变化,限制化衍生程度显耀提高。500头以上限制场出栏占比已从2011年的36.6%大幅进步至2022年的65%。大型衍生企业在资金、本领和风险责罚方面更具上风,其产能调遣行为更为感性,这有助于平抑以往散养户“追涨杀跌”带来的价钱剧烈波动。因此,即便新一轮周期启动,其价钱涨幅和波动性也可能小于以往传统周期。 4 PPI同比增速初次回正 PPI同比增速自2022年10月以来初次转正,环比增速为近四年最高,主如果好意思伊冲突带来的输入性通胀,部分科技规模需求强劲以及“反内卷”也鼓吹PPI改善。3月,PPI同比由-0.9%升至0.5%,较上月大幅增多1.4个百分点;PPI环比1.0%,较上月大幅增多0.6个百分点。

分行业看,价钱提高的是能源化工、玄色有色金属等上游或逼近上游的资源品行业和原材料行业,以及本领密集型行业和反内卷接头行业;而中游装备制造和下贱糟践品制造业承压。

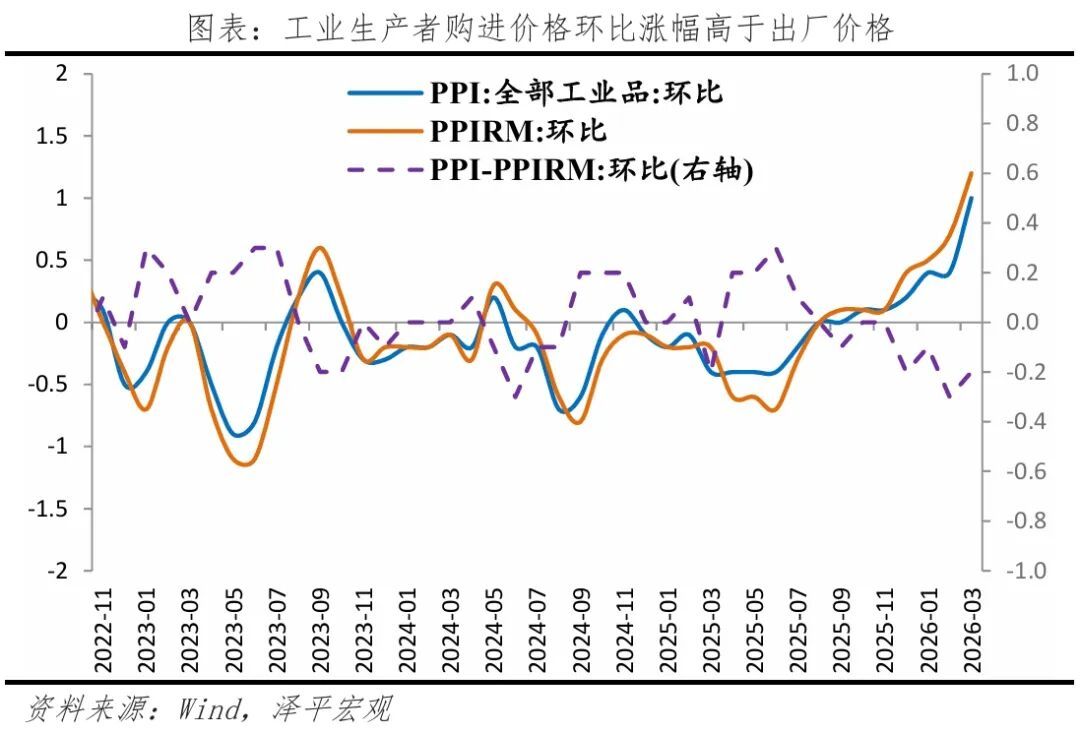

1)好意思伊冲突导致海外原油价钱合座飙升,径直拉动能源化工产业链价钱,煤炭手脚替代能源、产业链价钱迤逦提高,合座孝敬本月PPI环比增速半数多。 能源化工产业链涨幅显耀。3月,石油和自然气开采,石油、煤炭偏激他燃料加工业,橡胶和塑料成品,化学原料及化学成品制造,化学纤维制造业环比区分为15.8%、5.8%、0.6%、3.6%、3.4%,较上月增多10.7、5.4、0.9、2.3和2.8个百分点。 煤炭及玄色产业链价钱小幅高潮。原因是原油价钱高企时,煤炭手脚替代能源的经济性突显,推高煤价;本钱传导、带动玄色产业链价钱改善。3月,煤炭开采和洗选业,玄色金属冶真金不怕火及压延加工业环比区分为0.1%和0.3%,较上月增多0.6和0.2个百分点。 2)AI及数字化接头产业发展速即,本领密集类居品价钱高潮。东谈主工智能等数字化本领加速发展、算力需求增长带动计较机通讯和其他电子开拓制造业价钱同比高潮0.4%,较上月增多1.3个百分点;光纤制造价钱高潮76.1%,外存储开拓及部件价钱高潮21.1%,电子专用材料制造价钱高潮18.7%。 3)“反内卷”带动光伏、锂离子电板行业价钱高潮。光伏开拓及元器件制造、锂离子电板制造价钱区分高潮5.2%和2.5%。 4)末端需求较弱,上游加价难以传导至中下贱。中游汽车、电气机械等制造业行业濒临本钱上升和需求不足的双重压力;下贱糟践品制造业价钱较为安详。3月,汽车制造业,通用开拓制造业同比区分为-2.5%、-1.2%,均较上月下落0.1个百分点。 农副食物加工,食物制造,酒、饮料和精制茶制造,纺织服装、衣饰业同比区分为-1.5%、-2.0%、-2.1%、-1.5%,较上月变动0、0.2、0、0个百分点。 工业坐褥者购进价钱环比涨幅抓续高于出厂价钱,中下贱企业盈利空间承压。3月,PPIRM环比1.2%,较上月增多0.5个百分点; PPIRM环比增速衔接四个月高于PPI。其中,燃料能源类和化工原料类环比涨幅较大;木柴及纸浆类、建筑材料类、农副居品类环比增速为负。

|

- 轮盘 任泽平解读3月物价数据:CPI同比涨幅回落,主如果猪价负担

- 轮盘app官方网站下载

备案号:

备案号: